令和8年度税制改正の要点!年収の壁と非課税枠の実務対応

結論:給与計算と手当の非課税枠に直結する重要な見直し

中小企業の経営者様から、令和8年度税制改正が自社の給与計算や各種手当にどのような影響を与えるのかというご相談が増えています。 従業員の待遇改善やコスト管理を見直すにあたり、令和8年度税制改正の内容を正確に把握しておくことは非常に重要です。 制度の変更を知らずに従前の処理を続けてしまうと、税務上のトラブルや従業員との認識のズレが生じる恐れがあります。

本記事では、令和8年度税制改正の具体的なポイントと、企業が取るべき実務対応について解説します。

年収の壁引き上げと非課税枠拡大による実務への影響

令和8年度税制改正では、いわゆる「年収の壁」の引き上げや、食事支給、マイカー通勤手当の非課税限度額の拡大が予定されています。 これらは毎月の給与計算や従業員への手当支給の運用に直接関わる項目です。 特に非課税枠の要件は厳格に定められており、正しい理解に基づいた社内規定の改定が不可欠となります。 まずは自社の現状の運用を洗い出し、改正の施行に向けて適切な準備を進めることが、法的リスクを避けつつ企業を守る最善策です。

賃上げ税制や所得税の変更に対する事前の確認

給与に関する項目だけでなく、中小企業向けの賃上げ促進税制の一部見直しや、将来的な防衛特別所得税の創設なども盛り込まれています。 これらの税制変更は、今後の事業計画や採用計画にも影響を与える要素です。 経営者様は、これらの改正内容を早期に把握し、専門家のサポートも活用しながら、無理のない範囲で実務プロセスを整備していく必要があります。

制度の概要:現時点の主要な改正点

103万円の壁が178万円へ引き上げられる仕組み

所得税の課税最低限である「年収の壁」について、現時点の資料では大きな見直しが示されています。

基礎控除と給与所得控除の本則部分に関して、物価上昇を反映してそれぞれ4万円引き上げられます。

さらに、特例として基礎控除と給与所得控除の最低保障額がそれぞれ5万円引き上げられることが明記されています。

これまでの措置と合わせることで、給与収入における課税最低限が178万円まで引き上げられることになります。 この措置は、令和8年分の所得から適用され、実際の適用は同年分の年末調整から開始される予定です。

食事支給の非課税限度額の大幅な引き上げ

従業員に対する食事支給の非課税制度についても、現時点の資料では長年据え置かれていた限度額が引き上げられます。

会社負担額の上限が、現行の月額3500円から7500円(税抜金額)へと見直されます。 また、深夜勤務に伴う夜食の現物支給に代えて支給する金銭の非課税限度額も、1回300円から650円以下に引き上げられます。 この改正は、令和8年4月1日以後の食事支給分から適用されることが予想されています。

マイカー通勤手当の非課税額見直しと駐車場代の加算

自動車等を利用するマイカー通勤手当についても、令和8年4月より非課税限度額が引き上げられます。

片道65km以上の長距離通勤に対する上限額が引き上げられ、最高で月額66400円となります。

さらに、一定の要件を満たす外部の駐車場を利用している場合、通勤距離に応じた非課税限度額に、月額最大5000円の駐車場等使用料相当額を加算できる規定が新設されます。 これにより、自らの負担で外部駐車場を契約している従業員に対する手当の支給要件が大きく変わります。

実務でよくある失敗や誤解

食事支給の非課税要件を1円でも超えると全額課税になる

食事支給の非課税制度を利用する際、実務で非常に誤解が生じやすい点があります。

非課税となるには「従業員が食事価額の半額以上を負担すること」と「事業者の負担額が月額7500円以下であること」の2つの要件を満たす必要があります。 ここで注意すべきは、事業者負担額が上限を1円でも超えてしまった場合の扱いです。 上限を超えた部分だけが課税されると誤解されがちですが、実際には「事業者負担額の全額」が給与として課税されてしまいます。 どんぶり勘定での運用は、従業員の税負担を不当に増やす結果を招くため、厳密な管理が必要です。

駐車場代の加算要件に関する証拠書類の欠如

新たに設けられる通勤手当の駐車場代加算についても、単に手当を支給すれば非課税になるわけではありません。

実費支給という性格上、駐車場の賃貸借契約書や領収書などの証拠書類の提出が求められる可能性が高いと資料上で指摘されています。 また、駐車場は「自宅近く」ではなく、「勤務先近く」や「パークアンドライド用の最寄り駅近く」であることが前提となると想定されています。 従業員からの申請内容を精査せずに手当を支給してしまうと、要件を満たしていないとして後日課税対象と判断される誤解が生じやすくなります。

放置した場合のリスク

旧規定のまま放置することによる税務トラブルの発生

税制改正が行われたにもかかわらず、過去の社内規定や給与計算システムの設定を更新せずに放置することは大きな不利益をもたらします。 食事支給の要件を満たさずに非課税処理を続けていたり、駐車場代の非課税加算の根拠資料を回収せずに処理を行っていたりすると、後日の税務調査で指摘を受けるリスクがあります。 源泉徴収義務者である企業が正しい税額精算を行えなかった場合、追徴課税の発生や、従業員への追加徴収の手間が生じる事態になりかねません。

賃上げ促進税制の要件変更を見落とすことによる不利益

中小企業向けの賃上げ促進税制において、教育訓練費の上乗せ措置が廃止される点を見落としたまま事業計画を進めることもリスクとなります。 税額控除を見込んで多額の教育訓練投資を行ったものの、実際には適用要件から外れており想定通りの控除が受けられないという財務上の不利益を被る可能性があります。 現時点の資料に基づく正確な情報を踏まえず、過去の感覚のまま計画を放置することは避けるべきです。

今すぐできるチェックポイントと実務対応策

企業が今すぐ確認すべき対応チェック項目

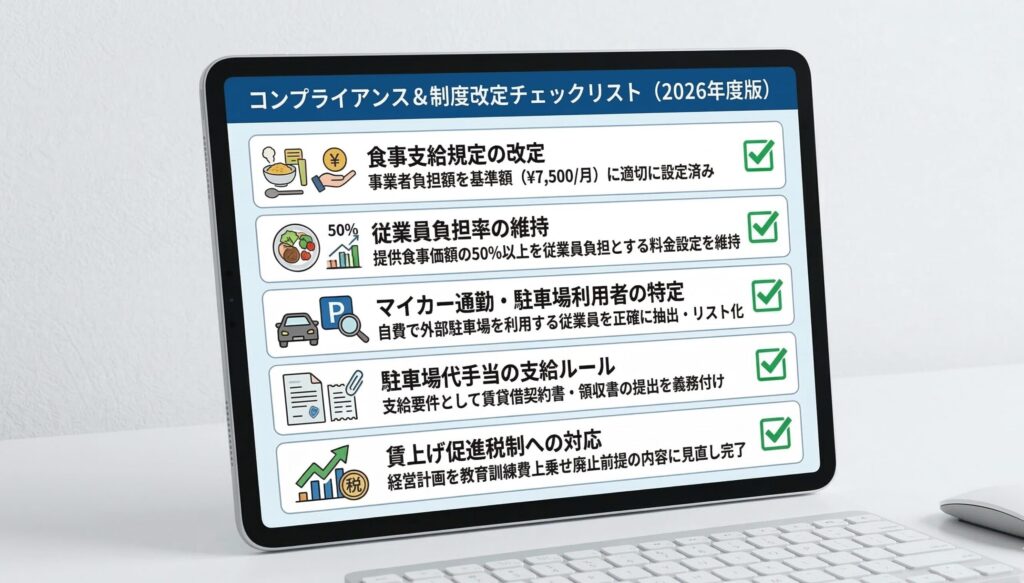

制度変更に伴う法的リスクを避け、適正な給与処理を行うために、対応すべきチェックポイントは以下の通りです。

・食事支給に関する社内規定の事業者負担額が、改定後の7500円という基準に合わせて適切に設定されているか

・提供する食事の価額に対し、従業員の負担額が半額以上となるよう料金設定が維持されているか

・マイカー等で通勤し、かつ自らの負担で外部駐車場を利用している従業員を正確に抽出できているか

・駐車場代の手当支給に伴い、賃貸借契約書や領収書の提出を義務付けるルールが整備されているか

・賃上げ促進税制を活用した経営計画において、教育訓練費の上乗せ廃止を前提とした内容に見直されているか

社労士等の専門家が関与する実務整理のメリット

税制や社会保険の要件が絡む規定の改定や、給与計算への正しい反映を自社のみで行うことは、担当者に大きな負担を強いることになります。 専門家が関与することで、現行の就業規則や賃金規程が最新の法令に対応しているかを客観的に診断することが可能です。 特に、対象となる従業員の正確な抽出や、手当支給に必要な証拠書類の提出ルールの整備など、複雑な実務プロセスを効率的に構築することができます。 制度変更への対応を専門家に任せることで、経営者様は安心して本業に専念できるというメリットがあります。

まとめ

令和8年度改正に向けた事前の準備とルールの見直し

令和8年度税制改正では、年収の壁の引き上げや、食事支給・通勤手当の非課税枠の拡大など、実務に直結する変更が多数予定されています。 これらの改正は従業員の税負担や手取り額に直接関わるため、社内規定の見直しや給与計算ルールのアップデートが欠かせません。 要件を誤って運用し、全額課税などの不利益を被ることがないよう、事前の丁寧な制度理解と準備が必要です。

確実な実務対応は専門家へのご相談から

給与手当に関する規定の整備や、新たな非課税要件を満たしているかどうかの判断については、曖昧な処理を避けることが企業を守る第一歩となります。 自社の賃金規程や食事支給の運用方法に不安がある場合は、制度の施行前に見直しに着手することが重要です。 まずは現状確認から、ぜひ弊所へご相談ください。貴社の状況に合わせた適切な実務整理をサポートいたします。 関連する労務管理の記事もあわせてご確認ください。